Europa: Los precios de la patata se hunden y caen por debajo de cero.

El mercado europeo de la patata enfrenta una fuerte presión como resultado de un significativo excedente, lo que lleva a que, en ciertos casos, los productores tengan que asumir costos para poder vender su producto.

Los agricultores de los Países Bajos, junto con sus colegas de Bélgica, Alemania y Francia, han experimentado un notable crecimiento en el cultivo de patatas durante los últimos dos años. Este aumento ha sido impulsado por la elevada demanda y los precios atractivos acordados con la industria procesadora. En 2025, las condiciones climáticas favorables facilitaron rendimientos excepcionales, resultando en una cosecha abundante.

Sin embargo, la situación ha dado un giro desfavorable, ya que la demanda de patatas ha disminuido considerablemente. Factores como el auge de la competencia proveniente de Asia, la imposición de aranceles de importación en Estados Unidos y la depreciación del dólar están afectando negativamente la capacidad exportadora de los agricultores europeos, lo que ha derivado en un superávit estructural.

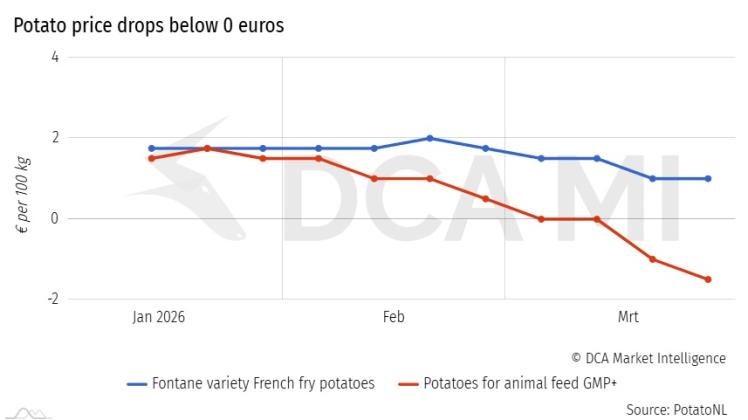

Esta sobreoferta está impactando directamente en los precios. PotatoNL ha reportado recientemente valores negativos de entre -1,00 € y -2,00 € por cada 100 kilogramos de patatas destinadas a la alimentación animal, mientras que los precios de las patatas fritas apenas superan esos niveles. En respuesta al excedente, se está derivando una mayor cantidad de producto hacia la alimentación animal y la biodigestión. Además, los costos asociados con la eliminación de los excedentes están recayendo sobre los propios productores, exacerbados por el continuo aumento de los costos de transporte.

La carrera contra el tiempo antes de la nueva cosecha

Aunque técnicamente las patatas pueden ser almacenadas durante largos periodos, su almacenamiento se está volviendo insostenible desde un punto de vista económico. Ante un panorama incierto respecto a la recuperación del mercado, los agricultores están buscando minimizar sus costos de almacenamiento y colocar los productos restantes en el mercado. "No todos cuentan con infraestructura para almacenar sus patatas por tanto tiempo. Además, no se vislumbran señales de mejora en el mercado. Por ello, muchos productores prefieren no asumir más gastos en refrigeración", explicó Niels van der Boom, experto en el mercado de la patata en DCA Market Intelligence. Este fenómeno está acelerando la salida de nuevos lotes al mercado, mientras se procura generar espacio suficiente para la próxima cosecha.

El excedente en los Países Bajos y los países vecinos es significativo. En 2025, los Países Bajos alcanzaron una producción de aproximadamente 4,2 millones de toneladas de patatas para consumo, lo que representa un incremento de 900 mil toneladas respecto al año anterior. Aunque una parte ya se destinó a usos alternativos como alimentación animal, digestión anaeróbica o producción de almidón, aún quedan entre 500 mil y 600 mil toneladas a la espera de un destino.

El escenario es similar en otros países. Bélgica tiene un excedente estimado de 800 mil toneladas sin comercializar; en Francia se calcula un sobrante de 1 millón de toneladas; y Alemania enfrenta una cifra comparable. Según datos recientes proporcionados por DCA Market Intelligence (2025), el total del excedente entre estos cuatro países se acerca a 3,3 millones de toneladas.

En Bélgica, se han promovido campañas publicitarias para fomentar el uso de la patata como alimento humano, forraje o materia prima para biogás. Por su parte, las organizaciones francesas GIPT y Arvalis están desarrollando protocolos para una destrucción controlada con el fin de reducir riesgos sanitarios.

En cuanto a los Países Bajos, aunque el problema ha sido discutido ampliamente, aún no se han adoptado medidas concretas. Dadas las dimensiones del excedente acumulado, resulta imprescindible implementar soluciones más amplias para liberar capacidad y recibir la próxima cosecha a tiempo.

Esta coyuntura pone de manifiesto la urgente necesidad de que los actores del sector agrícola reconsideren y adapten sus estrategias de producción, comercialización y gestión contractual para afrontar un mercado que ha cambiado profundamente.

Fuente: dcamarketintelligence.com